Setelah beberapa kali terlibat dalam Operasi Tangkap Tangan (OTT) yang dilakukan oleh Komisi Pemberantasan Korupsi (KPK), Kementerian Keuangan kembali menghadapi ujian yang sulit.

Pada Januari 2026, Komisi Pajak mengungkap dugaan suap terkait pemeriksaan pajak di Kantor Pelayanan Pajak (KPP) Madya Jakarta Utara. Pada awal Februari 2026, Komisi juga melakukan OTT terhadap Kantor Pelayanan Pajak (KPP) Madya Banjarmasin atas kasus restitusi pajak yang seharusnya menjadi hak wajib pajak tetapi disalahgunakan untuk mendapatkan keuntungan dari suap.

Jumlah kasus korupsi yang meningkat di sektor perpajakan harus dianggap sebagai peringatan yang signifikan bagi tata kelola fiskal nasional.

Mungkin ada beberapa alasan mengapa fenomena ini memerlukan reformasi. Ini bisa karena sistem dan prosedur birokrasi belum sepenuhnya akuntabel, kekurangan regulasi dan pengawasan yang masih memungkinkan penyimpangan, atau mungkin karena faktor perilaku individu yang memanfaatkan kekuasaan publik untuk keuntungan pribadi.

Artinya, kita harus memberikan penjelasan yang jujur dan menyeluruh tentang sumber masalah tersebut. Agenda reformasi perpajakan mungkin terjebak pada solusi parsial dan kegagalan berulang.

Tantangan penegakan hukum saat ini semakin kompleks mengingat modus operandi tindak pidana korupsi. Ketika melibatkan transaksi uang tunai, praktik korupsi telah berkembang dan menggunakan berbagai jenis aset.

Instrumen dan aset digital lainnya termasuk sertifikat tanah, emas batangan, valuta asing, aset kripto, dan lainnya.

Dengan perkembangan ini, metode penegakan hukum yang lebih fleksibel diperlukan, terutama dalam hal pembuktian, pelacakan aset, dan pemulihan kerugian negara.

Salah satu contohnya adalah ketika Rafael Alun, mantan pejabat Direktorat Jenderal Pajak Kementerian Keuangan, ditetapkan sebagai tersangka Tindak Pidana Pencucian Uang oleh KPK karena menggunakan cryptocurrency untuk menyamar sebagai aset korupsi. (Hukumonline, 30 Juni 2024).

Korupsi Modus

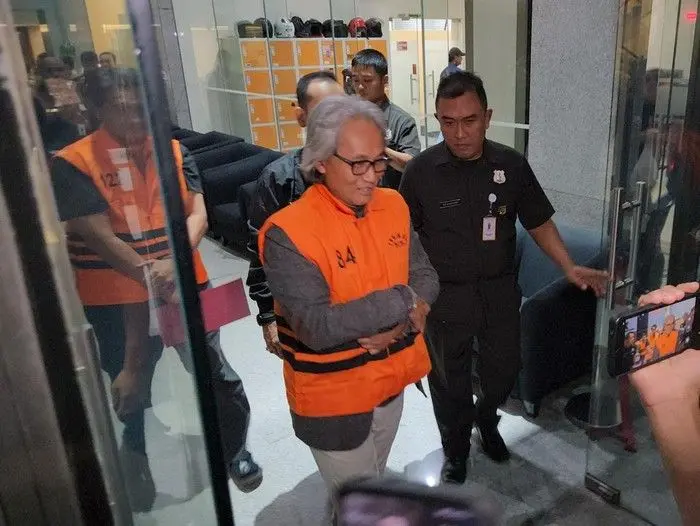

Kasus terbaru yang menimbulkan kemarahan publik adalah operasi tangkap tangan (OTT) terhadap sejumlah orang yang diduga terlibat dalam tindak pidana korupsi terkait importasi barang di Direktorat Jenderal Bea dan Cukai (DJBC).

KPK menyatakan bahwa korupsi dilakukan secara terorganisir dan tidak terjadi secara kebetulan (KPK, 5/2/2026).

KPK menemukan modus penyuapan yang dimaksudkan untuk mengizinkan barang impor ilegal.

Selain itu, KPK mengungkapkan bahwa ada apartemen yang digunakan sebagai gudang untuk menyimpan hasil kejahatan.

Barang bukti yang ditahan menunjukkan variasi aset yang kompleks, termasuk uang tunai dalam rupiah, dolar AS, yen Jepang, jam tangan mewah bernilai ratusan juta rupiah, dan emas batangan seberat 5,3 kilogram.

Jika dipelajari lebih lanjut, variasi aset korupsi yang dilakukan melalui penggunaan mata uang asing, emas batangan, dan safe house menunjukkan bahwa tindak pidana ini telah direncanakan secara sistematis dan matang.

Faktor-faktor ini mendukung gagasan bahwa jenis korupsi ini termasuk dalam kategori grand corruption berskala besar yang dapat mengakibatkan kerugian negara yang sangat besar, yang dapat mencapai miliaran hingga triliunan rupiah.

Korupsi kelas kakap ini pada dasarnya hanya menguntungkan segelintir orang, sementara masyarakat secara keseluruhan mengalami dampak negatifnya melalui distorsi ekonomi, penurunan kepercayaan publik, dan kerusakan tata kelola negara.

Perpecahan Integritas Aparatur

Semakin banyak kasus dugaan korupsi di sektor perpajakan telah membuat banyak orang berpikir tentang bagaimana tata kelola aparatur negara dilakukan.

KPK menemukan bahwa selama masa jabatan Mulyono sebagai Kepala Kantor Pelayanan Pajak (KPP) Madya Banjarmasin, Kalimantan Selatan, dia memiliki posisi pengurus atau komisaris di setidaknya dua belas perusahaan swasta.

Ini bukan sekadar kesalahan individu; ini adalah bukti kuat dari kegagalan struktural sistem pengawasan internal.

Dari sudut pandang normatif, tindakan tersebut secara jelas bertentangan dengan peraturan yang berlaku untuk aparatur negara.

Menurut Pasal 4 Ayat (1) Undang-Undang Nomor 20 Tahun 2023 tentang Aparatur Sipil Negara, Pegawai ASN diharuskan untuk memegang ideologi Pancasila, UUDRI Tahun 1945, setia kepada NKRI, dan pemerintahan yang sah.

Selain itu, Pasal 21 menetapkan prinsip dasar ASN: berorientasi pelayanan, akuntabel, kompeten, harmonis, setia, adaptif, dan kolaboratif. Dengan demikian, ASN menentang praktik rangkap jabatan yang dapat mengancam integritas dan kejujuran aparatur.

Selain itu, UU Nomor 25 Tahun 2009 tentang Pelayanan Publik, Pasal 17 menyatakan secara tegas bahwa pelaksana pelayanan publik dari instansi pemerintah, BUMN, maupun BUMD tidak boleh memiliki posisi lain sebagai komisaris atau pengurus organisasi usaha.

Dengan kata lain, pelanggaran yang terjadi dalam kasus ini tidak hanya bersifat administratif dan etik, tetapi juga melanggar hukum positif yang mengatur profesionalisme dan disiplin aparatur pelayanan publik.

Namun, masalah yang lebih mendasar dapat diabaikan jika pembacaan semata-mata menempatkan kesalahan pada orang.

Seorang pejabat struktural strategis di Ditjen Pajak dapat menduduki jabatan komisaris di belasan perusahaan swasta tanpa diidentifikasi atau diberhentikan segera menunjukkan kurangnya pengawasan internal, terutama dalam hal penerapan sistem merit dan pengendalian konflik kepentingan.

Sistem merit, yang seharusnya menjamin pengelolaan ASN berbasis kualifikasi, kompetensi, dan integritas, gagal berfungsi sebagai alat pencegahan; sebaliknya, sistem baru “terdeteksi” oleh penegak hukum ketika mereka datang.

Penilaian, pemeriksaan, dan penegakan kepatuhan pajak dilakukan oleh pejabat pajak secara strategis.

Integritas kebijakan fiskal dan keadilan perpajakan terancam ketika otoritas tersebut berhubungan dengan kepentingan perusahaan tempat yang bersangkutan menjadi komisaris.

Konflik kepentingan seringkali memicu korupsi, kolusi, dan penyalahgunaan wewenang, yang pada akhirnya menyebabkan negara kehilangan uang.

Akibatnya, kasus ini tidak hanya melanggar Undang-Undang Pemberantasan Tindak Pidana Korupsi, tetapi juga menunjukkan pelanggaran signifikan terhadap rezim hukum ASN dan pelayanan publik, serta kegagalan sistem pengawasan internal pemerintah.

Saat ini seharusnya digunakan untuk melakukan evaluasi menyeluruh terhadap mekanisme pengendalian internal, pengelolaan konflik kepentingan, pelaporan harta dan jabatan, dan kinerja Aparat Pengawasan Intern Pemerintah (APIP) di seluruh pemerintahan.

Kemampuan pemerintah untuk melakukan reformasi birokrasi dan penegakan hukum secara bersamaan, konsisten, dan berkelanjutan akan menjadi masalah utama dalam tata kelola negara ke depan.

Agenda pembangunan akan terus menghadapi paradoks jika tidak ada sinergi keduanya: kebijakan dibuat progresif, tetapi implementasinya terhambat oleh kekurangan institusional dan kurangnya integritas.

Semakin banyak kasus korupsi di sektor perpajakan harus dianggap sebagai peringatan sistemik tentang kebutuhan reformasi struktural di Kementerian Keuangan.

Pajak pada dasarnya adalah alat untuk menyebarkan keadilan sosial; uang yang dikumpulkan dari kerja keras rakyat digunakan untuk memberikan layanan publik, perlindungan sosial, dan pembangunan nasional.

Dalam kasus di mana kebocoran terjadi karena kelalaian atau kesalahan yang disengaja oleh pejabat negara, rakyat mengalami kerugian langsung.

Tantangan yang dihadapi hari ini sangat berlapis. Di satu sisi, negara menghadapi tekanan fiskal nasional dan ketidakpastian ekonomi global.

Di sisi lain, yang lebih penting, ada kemungkinan kegagalan anggaran di dalam institusi.

Kondisi ini menunjukkan bahwa reformasi birokrasi semata-mata administratif tidak cukup lagi.

Untuk menjaga kredibilitas fiskal negara, penegakan hukum yang tegas, independen, dan berorientasi pada pencegahan dibutuhkan.

Oleh karena itu, reformasi penegakan hukum merupakan kebutuhan teknokratik untuk menjaga stabilitas keuangan negara dan melindungi uang rakyat, bukan sekadar rencana aturan.